Novità in Fatturiamo

La manovra correttiva 2017 (D.L 50/2017) ha abrogato il comma 2 dell'art. 17-ter del DPR 633/72, con la conseguenza che lo split payment diventa applicabile anche a tutti i soggetti che emettono fattura con assoggettamento a ritenuta. Si tratta dei lavoratori autonomi esercenti arti e professioni, ma anche coloro che effettuano prestazioni di agenzia e intermediazione, o cessioni di brevetti, e tutte le altre casistiche per le quali è previsto l'obbligo, a carico del committente, di operare una ritenuta a titolo d'imposta. Tali soggetti, quindi, riceveranno dai loro clienti il compenso al netto dell'Iva oltre che della ritenuta d'acconto.

Pertanto è stata aggiunta nella scheda dell'anagrafica cliente l'esigibilità IVA che se impostata a "Scissione" farà si che i documenti emessi a quel cliente avranno lo split payment.

Per applicare queste nuove direttive in Fatturiamo è stata modificata la scheda dell'anagrafica cliente aggiungendo il campo Esigibilità IVA il quale se impostato a "S" impostrà a tutti i documenti di questo cliente la spunta Scissione IVA.

Per applicare queste nuove direttive in Fatturiamo è stata modificata la scheda dell'anagrafica cliente aggiungendo il campo Esigibilità IVA il quale se impostato a "S" impostrà a tutti i documenti di questo cliente la spunta Scissione IVA.

E' possibile comunque per ogni singola fattura applicare o meno la scissione dell'iva.

E' possibile comunque per ogni singola fattura applicare o meno la scissione dell'iva.

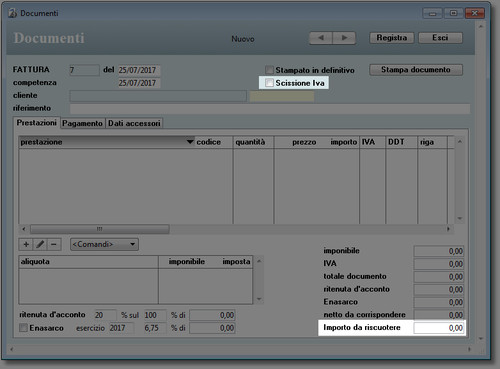

Se il documento è in scissione iva allora i totali del documento saranno l'imponibile, l'iva, il totale documento (imponibile + iva), la ritenuta d'acconto (se presente), l'Enasarco (se presente), il netto da corrispondere (l'x% dell'imponibile) e l'importo da riscuotere (uguale al totale documento in assenza della ritenuta d'acconto).

Da notare che in caso di scissione dell'IVA negli elenchi l'IVA sarà a zero e come importo della fattura verrà riportato l'importo da riscuotere.

Quick FOX s.r.l. | Via Fabio Filzi, 4 - 34132 Trieste | Telefono 0408332404

C.F. e P.Iva 00898770326

Copyright 2026 © | Tutti i diritti riservati.

contatti: amministrazione | supporto | privacy